杠杆证券平台 经济, 正在悄悄复苏!

“924”一系列炸弹式的重磅政策出台后,上证指数从2800附近扶摇直冲3700点。

可惜军心不稳,之后又陷入巨震调整。

很多人在心里打鼓,这波暴涨到底是“实至名归”,也就是政策刺激成效好、撑得起当下的高位?还是信心膨胀带来的巨大泡沫?

近日,10月数据陆续出炉,是涨有所值还是空有泡沫?是走还是留?个中自有答案。

消费,真复苏,还是假复苏?这是一个关键问题。

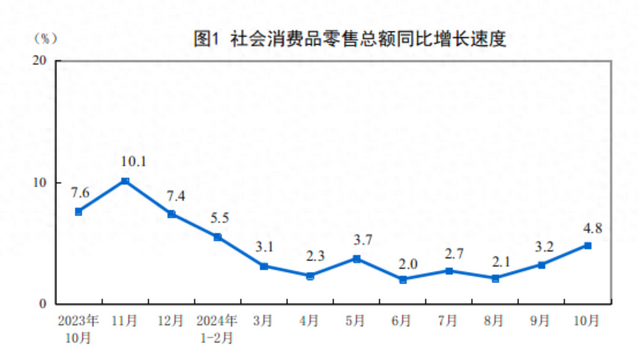

11月15,国家统计局公布的10月社会消费品零售总额为45396亿元,同比增长4.8%,比上月加快1.6个百分点;环比增长0.41%。

除年初1-2月(合并公布)外,10月社零增速达到年内最高,并且相对8、9月份的数据来说,斜率有了一定抬升(说明增速加快),确确实实显示出消费大力复苏的迹象。

(数据来自:国家统计局)

但到底是“真复苏”还是“假复苏”,我们还需要仔细甄别这波消费复苏的质量。

因为社零数据统计中,汽车、石油及制品两类商品占比高、波动大,如果是靠这两类商品的零售状况好转带动,说明只是局部的消费回暖,还不能高兴得太早。

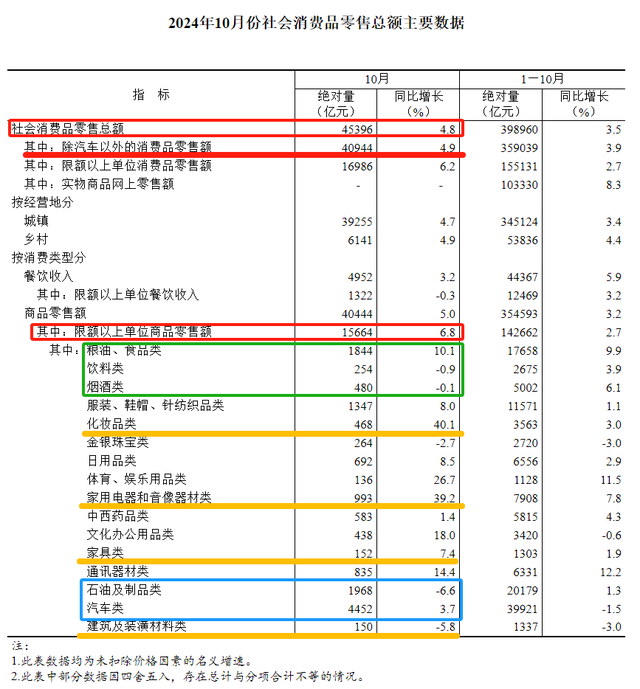

首先可以看下10月限额以上商品零售数据,同比增速6.8%,较前值大幅提升了4个百分点。

(数据来自:国家统计局)

那是什么因素推动上涨呢?这就关乎到社零的质量了。

从今年3月以来,汽车零售同比增速一直处在-3%—-7%左右,在9月加力支持报废更新政策、以及地方置换更新政策的刺激下,汽车消费在终于出现转机,10月进一步扩大。

尽管汽车消费数据复苏强劲,但在剔除汽车零售后,10月社会消费品零售额依然增长4.9%。

同时,石油及制品零售下半年基本都稳定在低位,10月同比增速-6.6%,同比继续下降2.2个百分点,成了限额以上商品零售增速的拖累项。

所以,10月限额以上商品零售增速的回升,汽车和石油及制品并不是主动力。

再看必选消费品。

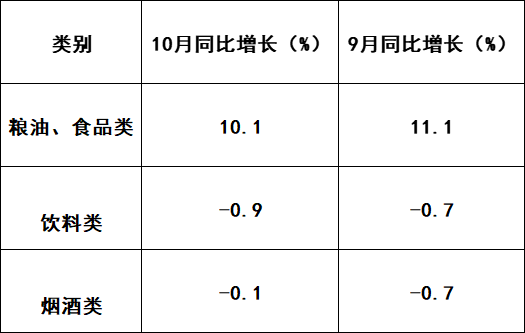

10月粮油食品、饮料零售额同比增速都有小幅收窄,说明也不是日常必需品价格大涨带来的生活成本高,从而推高消费额。

(数据来自:国家统计局)

最大的亮点是可选消费。

更值得关注的是,10月限额以上家用电器和音响器材类、家具类、建筑装潢材料类,同比增速分别达到39.2%、7.4%、-5.8%,分别增长了18.7%、7%、0.8%。

这三类商品和地产走势关系比较紧密,因为地产好转,大家买房子会进行装修、购置家电、家具。

这也恰好说明,9月底出台的堪称史上最强楼市政策,如全国层面上不再区分首套房、二套房,统一最低首付比例做到15%;降低存量房贷利率等,起到了立竿见影的作用!

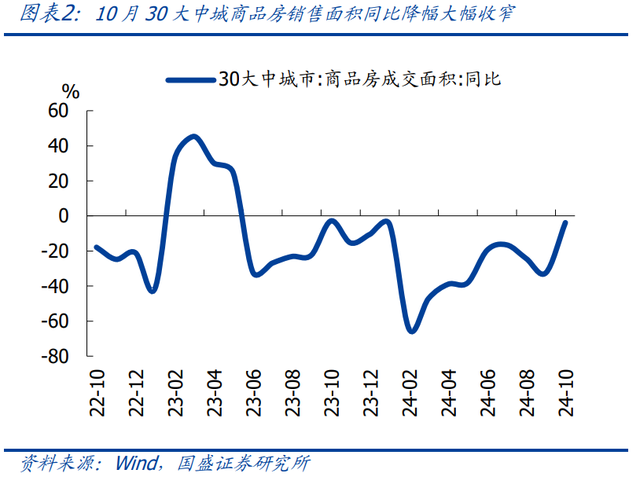

从楼市数据也得到印证,10月30大中城商品房销售面积降幅收窄至-3.8%,13城二手房销售面积同比增11.5%、较9月也明显改善。

这些才是10月社零数据真正的看点!

从以上可以看出,8月社零数据质量相当不错。

一来整体增速快速提升;

二来汽车消费稳健+可选消费回升的组合,说明这是一种普遍的消费回升迹象,而非靠汽车销售一家独大,也并非因生活必需品价格大涨推高消费。

如果结合10月社融数据来看,10月居民短贷新增490亿元,同比多增1543 亿元,结束了今年2月以来持续负增长的局面。

居民短期贷款对应的一般是需要分期的大件消费,一般在预期未来经济好时才敢上杠杆消费。

10月新增居民短贷的增长,这就说明一系列重磅政策后,不仅消费得到了真复苏,大家对未来经济向好的信心也比较强。

有道是,信心比黄金更重要。

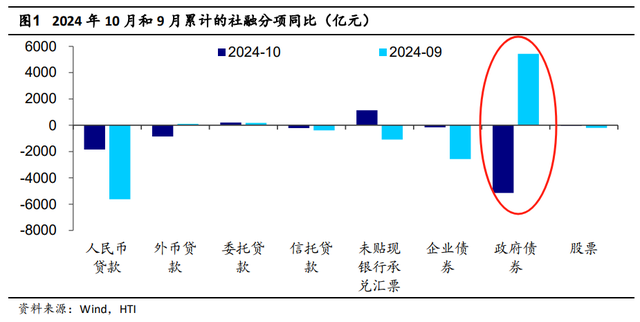

而10月社融数据的出炉,却让不少人心凉了一截。

1-10月社会融资规模增量累计为27.06万亿元,比上年同期少4.13 万亿元;社融存量同比继续回落至7.8%。

据1-10 月数据推算,10月新增社融 1.29 万亿元,同比少增 4483 亿元。

忧!确实忧!重磅的政策,强力的支持,实体企业似乎并不买账。

资料显示,嘉诚转债信用级别为“AA-”,债券期限6年(第一年0.30%、第二年0.40%、第三年0.80%、第四年1.50%、第五年2.00%、第六年3.00%。),对应正股名嘉诚国际,正股最新价为11.94元,转股开始日为2023年3月7日,转股价为15.41元。

资料显示,密卫转债信用级别为“AA-”,债券期限5年(票面利率:第一年0.3%、第二年0.5%、第三年1.0%、第四年1.5%、第五年2.0%。),对应正股名密尔克卫,正股最新价为57.1元,转股开始日为2023年3月22日,转股价为56.31元。

但扒开分项数据看,一切也没那么糟糕!

从分项数据看,社融的回落主要是受政府债的拖累。

今年10月政府债净融资1.05万亿元,其实算不上低。

只是由于去年同期地方政府特殊再融资债集中发行、万亿国债增发,基数偏高,导致今年10月同比少增5142亿元,成了拖累项。

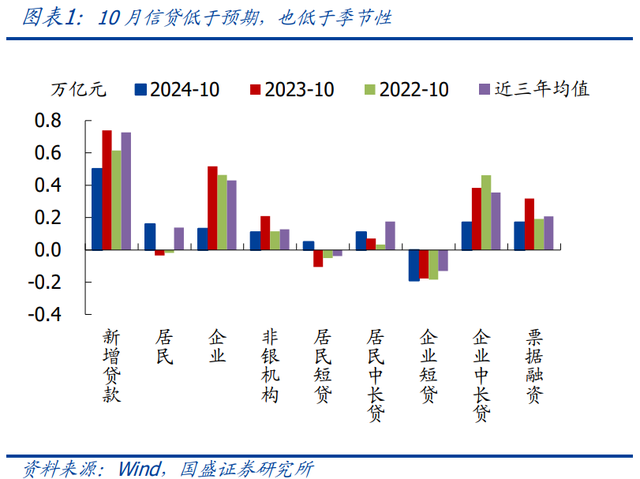

这点相信很多小伙伴已有耳闻,不再赘述,企业部门贷款比较值得说道。

企业部门贷款分为短期贷款、票据融资、中长期贷款。

10月企业信贷新增1300亿元,同比少增3863亿元。其中中长贷增加1700 亿元,同比少增2128亿,已经连续8个月同比少增;短贷减少1900 亿元,同比多减130亿。

如此来看,政策在发力,消费在复苏,但消费复苏的力度依然不足以刺激企业融资补库存、扩大生产。

但票据融资却出现了亮点,票据融资1694亿,同比少增1482亿。

要知道的是,票据融资并不是越高越好。

因为票据期限短,且背后一般都是有大企业信用背书,或是有银行的信用做担保,信用风险比较低。

而监管会给金融机构信贷额度压力,要求银行在一定时间内放贷出一定额度,以支持实体经济。

但在预期经济不好、银行又不得不放贷的情况下,银行会倾向于选择期限短、风险相对比较低的票据资产来冲量,以此来满足监管要求。

今年8月,票据融资新增5451亿元,同比多增1979亿元,连续6个月同比多增。

也就是说,在9月底重磅政策、重磅会议之前,票据融资是信贷的重要支撑,主要就是拿票据融资来冲量,完成监管要求,以免下期信贷额度被收回。

票据融资冲量现象好转,说明银行风险偏好有所上升,信贷额度更愿意给贷款,金融数据的质量也在改善。

总结来说,尽管10月的数据并非十全十美,最主要的是企业投资意愿仍有待增强;

但消费在健康复苏,楼市在稳健回暖,这两大经济下行元凶正在得到稳态修复。在这种良性发展下,银行的风险偏好有所抬升。

只要后续促消费政策能继续跟上,进一步刺激有效需求至企业有扩产意愿杠杆证券平台,复苏就稳了!

当前网址:http://www.pacific-tex.com.cn/gupiaopeizipingtaikaihu/423849.html

tag:杠杆证券平台,经济,正在,悄悄,复苏

- 发表评论 (87人查看,0条评论)

-

- 最新评论